1.事件:公司公布19年前三季度业绩预告

其中华致酒行2019前三季度业绩预告核心情况:

2019年前三季度公司预计实现归母净利润2.781亿元-2.9亿元,同比增长40.01%-46%;

分季度来看,华致19H1实现归母净利润2.01亿元,19Q3单季度预计实现归母净利润7721.37万元-8911.37万元,同比增长27.69%-47.37%,符合预期;

同时公司预计19年前三季度非经常性损益约为2200-2500万元,基本与半年度非经常性损益2351.85万元持平。

2. 前三季度业绩预告点评:

华致酒行2019年前三季度业绩大幅增长主要是由于:

1、To B端,公司加大华致酒库开发力度,品牌门店的数量增加,B端销售渠道更加稳定,同时公司上市后影响力不断扩大,消费者对华致认可度不断提升,零售终端动销呈现明显上升趋势。

2、To C端,公司推出华致优选微信小程序平台,上线后运营情况良好,用户体验及转化率持续提升,同时平台丰富了公司产品结构,效果明显。

3、公司加强了精细化营销,使得旗下华致酒行、华致酒库以及供货终端网点的单店销售额大幅提升;

4、公司产品组合持续优化,高毛利总经销酒品随着公司渠道扩张,收入占比逐渐提升,其利润贡献也大幅增长。

5、公司是中国首家酒类流通A股上市企业,上市后品牌效应凸显,优质零售网点客户积极转型成华致酒库,连锁门店数量及质量均实现大幅提升。

展望四季度,白酒传统销售旺季将有望带动公司核心酒品量价齐升;公司下半年与五粮液在第八代五粮液单品上的持续合作将有望在接下来白酒销售旺季中明显获益。

3.短期市场对华致酒行的关注点:茅台加大KA和电商渠道投放对华致的影响

近期,贵州茅台先是与物美、Costco等商超联手推出以市场指导价1499元销售53度500ml飞天茅台,随后又增加了天猫超市与苏宁易购两个电商直销渠道;部分投资者担心贵州茅台增加直销渠道、加大电商投放会对华致酒行产生不利影响,天风商社团队认为茅台加大KA渠道投放和增加电商直销渠道是为平衡供需,释放是收回的违规经销商的配额,增加投放KA和电商渠道投放长期依然很难改变茅台终端价格上涨趋势。同时华致酒行发展并不依赖于飞天茅台,所以茅台此举并不影响华致酒行经营本质,公司核心价值在于其助推高端酒业渠道迭代持续提升流通效率,未来酒企与华致的合作会越来越紧密。同时公司通过涉足老酒市场打开了名优酒品获取渠道,打开业务发展空间。

3.1. 多重原因导致茅台加大KA和电商渠道投放,核心是平衡短期供需

KA和电商渠道投放的茅台额度来源于收回的违规经销商的配额,取缔违规经销商经销权短期造成了茅台酒供需不平衡。18年下半年以来,贵州全面打响利用茅台酒谋取私利问题专项整治攻坚战,共取消514家经销商的经营权,此部分额度一直以来没有得到有效的释放,造成今年以来茅台酒实际投放量较小。

中秋国庆等节假日消费旺季助推茅台价格暴涨,茅台期望通过加大投放控制价格。临近中秋等节假日,茅台酒的价格上涨过快。有部分区域流通价格高出1499元的市场指导价50%以上。价格出现过快上涨,严重偏离终端指导价,茅台集团基于“控价稳市”的原则加大了节日投放。

向KA渠道投放的飞天配额也形成了茅台其他系列酒的连带销售,将有效促进茅台的整体业绩向好。KA渠道茅台的投放将有效的连带相关茅台系列酒在KA渠道的销售,加快茅台整体产品线的动销,促进茅台整体业绩向好。

3.2. 茅台加大KA和电商渠道投放难以改变飞天茅台终端价格上涨趋势

3.2.1. 茅台酒供需不匹配是价格高企的根本原因

消费升级,消费群体扩大,让茅台酒出现了尖锐的供需矛盾和短缺,全中国十四亿人口,约3.5亿到4亿个家庭,按照茅台18年的年产能4.6万吨,即9200万瓶计算,需求缺口仍然较大。

3.2.2. 飞天茅台制作工艺决定基酒生产的时间成本高,产能无法短期放量

制作飞天茅台的坤沙工艺要经历一年的生产周期,两次投料,九次蒸煮,八次发酵,七次取酒,然后要存储三年的时间,再进行勾调,最后再存储一年才能出厂。从原料到出厂一共要经历整整五年的时间,基酒生产的时间成本较高,无法短时间放量。

3.2.3. 酱酒由于工艺原因,具备越储存酒品质越好的特性,决定了其老酒市场价格随时间推移水涨船高,所以茅台具备收藏价值

酱香酒由于制曲堆积,发酵工艺都是在高温条件下进行,高沸点的生香型酸类物质较多,不易挥发,经长时间储存,低沸点的带刺激的成分尽量挥发,使酒酱香更加突出。一般情况下,酱香型白酒随着储藏的时间增加,口感会变得越来越好。酒中的有害物质会随着时间慢慢挥发掉,酒体中的杂质也就越来也少。其次,经过不断的老熟反应,酱香酒的辛辣味不断减弱,口感也会变得越来越柔和。因此,酱酒十分值得收藏。

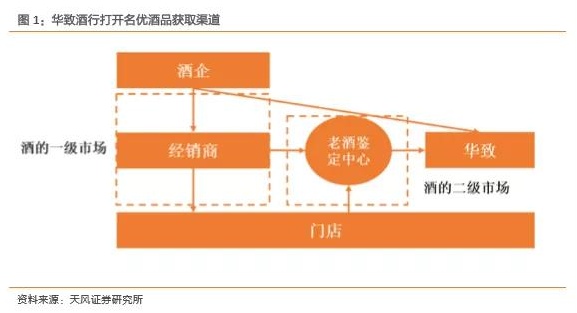

茅台等名优酒品的价格高企背后本质上仍是供需不平衡,随着老酒市场价格体系的逐渐健全,使得名优酒品获取渠道更加多元化,厂家或经销渠道(一级市场)将只是酒商采购渠道之一,未来名优酒品更多的交易会发生在老酒市场(酒类二级市场)。

华致酒行全面切入老酒流通领域。公司依托自身保真以及高端产品供应优势针对中国高端消费者需求推出华致优选电商平台,打造高端酒水生态圈,平台主要销售各种品牌名酒&老酒,同时华致在自己的华致酒库加盟渠道也同时销售老酒。公司未来也将通过切入老酒鉴定领域,协助建立老酒市场价格体系,同时也可以借助老酒鉴定中心打开名优酒品二级市场采购渠道,从而在一些核心畅销酒品上保证持续的货源。

3.2.4. 茅台的核心消费场景仍在商务消费,KA及电商渠道的投放只是满足部分个人消费需求

高端白酒从消费结构来看,可分为个人消费、商务消费和政务消费。18年高端白酒个人、商务和政务消费占比分别为40%、40%、20%,商务和政务消费仍然是高端白酒的最主要的消费场景。商务和政务的消费最核心的是量要充足,但茅台的KA渠道和电商渠道的销售均有个人购买量的限制。同时KA渠道的销售往往需要具备其他条件,例如超市只向自己的会员进行销售,并且对于会员有具体的积分要求,这就决定了茅台此次KA渠道和电商渠道主要是满足个人消费,并不能满足茅台最核心的消费场景的需求。

3.3. 华致酒行的经营发展并不依赖于飞天茅台的销售,渠道拓张带来的规模效应和渠道效率的提升是华致的核心价值

华致酒行产品主要面向:1、连锁加盟:加盟连锁为主的华致酒库及华致酒行;2、直供终端:零售网点、KA卖场以及经销商。

19年前三季度公司加大华致酒库开发力度,加盟门店的数量稳步增加。我们认为酒类销售终端随着消费结构的变化以及消费需求的升级,品牌化和连锁化是必然的发展趋势;同时因为终端经营者和所有者往往分离,在经营过程中容易出现道德风险,所以加盟模式下,终端对中高端白酒的真伪管控性更强,加盟的经营模式更适合销售中高端白酒的终端。

华致品牌门店持续扩张最核心的原因是华致酒行的差异化高毛利酒品的供应能力。对于茅五泸以及地方名酒等一系列流通酒来说,价格透明,为典型流量型产品,高毛利定制酒品能有效提升加盟终端盈利水平。

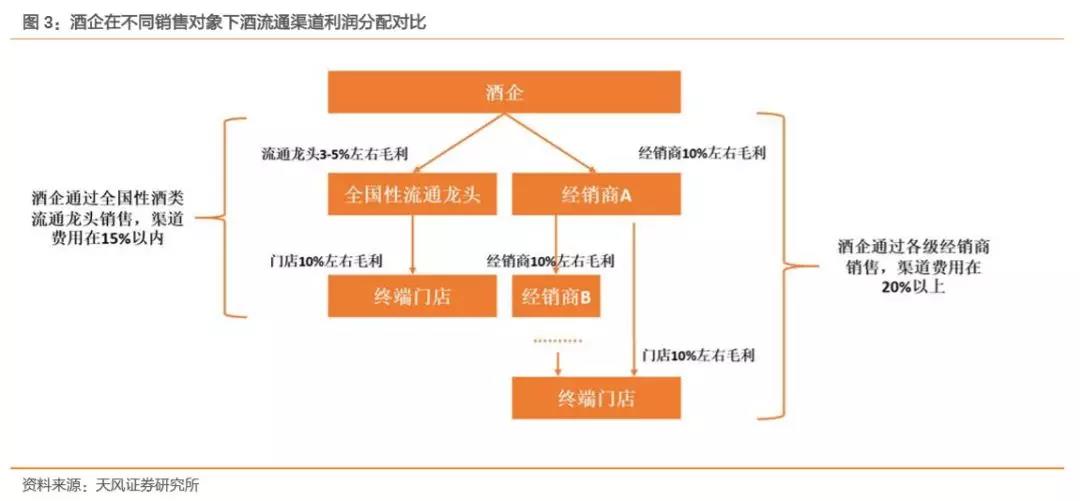

华致酒行的核心价值在于其渠道的拓张带来的规模效应和渠道效率的提升。在通过高毛利总经销产品拓张渠道后,华致现在以及未来会持续将更多的酒品对接到自己的渠道资源中去,实现渠道的价值升级。

华致酒行全国性渠道的布局有效的推动酒流通行业效率提升,渠道效率的提升,酒企向渠道支付的费用能有效的降低是酒企与华致合作的关键。华致酒行依托广泛的渠道布局和母公司强大实力,从酒厂直接批量采购,由于其采购量非常大,所以其议价能力较强,往往能以最低的价格拿到产品;在拿到产品后华致可以直接销售给自己的渠道网络,跳过多层经销,实现酒的高效流通。同时由于华致的销售量大,具备规模优势,单位毛利可以要求较低,而区域经销商销售量较小,为保证自己的经营,需保证一定的毛利,而华致这样的全国性渠道由于销售酒品规模大,规模效应明显,单位数量的酒要求的毛利相对于区域经销商优势明显。

同时随着华致酒行渠道的全国性扩张,渠道效率的提升,对酒企尤其是区域酒企来说,将会与华致的合作更加紧密。全国性酒流通渠道对于品牌销售渠道扩张意义重大。区域品牌在本地区拥有较深的消费者基础,但该市场毕竟有限,企业极容易遇到营收瓶颈,在面对一线酒企凭借品牌、资本和组织的优势,开始进行渠道拓展和下沉的竞争中,借助全国性的渠道走出去是最好的选择,并且可以大幅减少渠道费用。

4.盈利预测

公司作为酒类流通渠道龙头,依托强大的产品定制能力及全球采购资源,搭建一体化B2B供应链管理平台,顺应品牌化、规模化、连锁化、专业化趋势,市场空间广阔,有望成为“中国的南方酒业(Southern Glazer's Wine & Spirits,美国酒流通行业霸主)”。

增值电信业务经营许可证滇B2-20200116

增值电信业务经营许可证滇B2-20200116 滇公网安备 53342102000048号

滇公网安备 53342102000048号